С помощью операционного и финансового цикла можно управлять прибыльностью и ликвидностью компании, что всегда актуально для финансовых директоров. Расскажем, как, сократив операционный цикл, можно увеличить прибыль. И как уменьшение финансового цикла влияет на ликвидность бизнеса.

В сложное для экономики время самой актуальной задачей для многих финансовых директоров стало обеспечение роста прибыли компании. Вторым по актуальности идет поддержание ликвидности бизнеса. Всем известный метод финансовой оптимизации – сокращение расходов – уже давно реализован и руководители ищут другие действенные, но не столь очевидные методы повышения рентабельности бизнеса. В статье рассмотрим один из них – управление прибылью и ликвидностью компании с помощью операционного и финансового циклов.

Скачайте и возьмите в работу :

Что такое операционный цикл

Операционный цикл является наиболее широким понятием среди циклов, совершаемых оборотными активами предприятия.

Операционный цикл – это количество дней, за которое оборотные активы предприятия совершают полный оборот.

Напомним, оборотные активы предприятия делятся на две группы:

- Товарно-материальные запасы.

- Денежные и приравненные к ним средства, а также дебиторская задолженность .

Поэтому операционный цикл предприятия состоит из двух циклов – производственного (оборот товарно-материальных запасов) и финансового (оборот денежных средств).

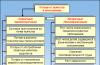

Взаимосвязь операционного, производственного и финансового циклов

В общем случае взаимосвязь операционного, производственного и финансового цикла можно наглядно представить в виде схемы (см. рисунок 1).

Рисунок 1 . Взаимосвязь операционного, производственного и финансового циклов

Отметим, что на рисунке представлен лишь один из вариантов взаимосвязи циклов предприятия.

При использовании предприятием различных политик взаимоотношений с контрагентами будут иметь место другие схемы (см. также про проверку контрагента ). Приведем наиболее распространенные примеры на рисунке 2.

Рисунок 2 . Другие варианты связи операционного, производственного и финансового циклов

Как видно из примеров, вариантов взаимосвязи множество.

Операционный цикл: формула расчета

где То – операционный цикл,

Тр – производственный цикл,

Тдз – цикл оборота дебиторской задолженности.

Период оборота дебиторской задолженности можно рассчитать по формуле:

где ∑ДЗ – средняя сумма дебиторской задолженности за год,

∑выручка – итого выручка за год.

Продолжительность операционного цикла: формула

Для оценки времени одного оборота сырья и материалов нужно сложить периоды оборота дебиторской задолженности и запасов. Формула длительности операционного цикла выглядит так:

где T оц – продолжительность операционного цикла (в днях),

Т одз – период оборота дебиторской задолженности (в днях),

Т оз – период оборота запасов и затрат,

К оз – коэффициент оборачиваемости запасов и затрат.

Для того чтобы определить операционный цикл, нужно посчитать производственный цикл.

Производственный цикл

Производственный цикл – это период, который требуется товарно-материальным запасам предприятия для совершения полного оборота. Иначе говоря, для производственных и торговых компаний это количество дней от момента поступления сырья на склад до отгрузки готовой продукции покупателю. Для компаний, работающих в сфере услуг, это длительность оказания одной услуги.

Из определения следует, что производственный цикл может быть разбит на фазы:

- Цикл оборота сырья и материалов.

- Цикл оборота незавершенного производства.

- Цикл оборота готовой продукции.

Расчет производственного цикла

Универсальной формулы для расчета длительности производственного цикла не существует, поэтому произведем расчет длительности каждой составляющей цикла. Все цифры для расчета можно взять из регламентированной бухгалтерской отчетности компании за год (или за любой другой период).

Для расчета периода оборота сырья и материалов применим формулу:

где Tоб.с – период оборота сырья и материалов, в днях,

∑остаток сырья и материалов – средний остаток сырья и материалов на складе за год,

∑ затраты на сырье и материалы – общие затраты на сырье и материалы, в год.

Формула расчета периода оборота незавершенного производства:

где Тоб.нзп – период оборота незавершенного производства, в днях,

∑НЗП – средняя сумма незавершенного производства за год,

∑себестоимость проданной продукции – общая себестоимость проданной за год продукции.

Период оборота готовой продукции рассчитывается по формуле:

где Тоб.гп – период оборота готовой продукции, в днях,

∑ГП – среднее значение остатков ГП на складе за год,

Непосредственно сам производственный цикл считается как сумма из трех посчитанных ранее периодов. Формула длительности производственного цикла выглядит так:

Производственный цикл измеряется в днях, месяцах, минутах, часах и т. д.

Сокращение операционного цикла и получение дополнительной прибыли

Длительность операционного цикла напрямую влияет на величину прибыли, извлекаемой компанией за год. Чем короче операционный цикл, тем больше оборотов совершат оборотные активы за год, и, соответственно, больше прибыли получит компания на единицу вложенных средств. Поэтому рассмотрим способы сокращения операционного цикла, разделив их на группы:

1 группа. Сокращение периода оборота сырья и материалов

Сюда относят следующие методы:

- внедрение политики закупок в организации, унификация закупочных процедур, определение ключевых поставщиков и максимальная централизация процессов закупки. Итогом внедрения метода станет сокращение простоев за счет неорганизованности, периода поиска поставщика и переговоров. Дополнительными бонусами возможно будут более быстрая транспортировка сырья и материалов к месту производства и соглашение о сниженных ценах закупки;

- внедрение политик управления складскими запасами, XYZ анализ, определение минимальных партий по группам сырья и материалов. Положительный эффект будет выражен в нивелировании простоев из-за недостачи сырья и материалов;

- автоматизация управления складскими запасами и логистики. Как и в любом другом направлении бизнеса, автоматизация даст эффект в виде лучшей управляемости, повышении производительности труда , и как следствие, сокращения оборачиваемости сырья и материалов.

2 группа. Сокращение периода оборота незавершенного производств

Методы данной группы наиболее капиталоемкие и трудоемкие из всех перечисленных, но и отдача от их внедрения велика:

- модернизация станков и производственного оборудования, покупка новых роботизированных линий. Любое крупное капиталовложение должно быть сначала проанализировано на предмет повышения фондоотдачи производства (см. также что показывает фондоотдача), но опыт многих компаний показывает, что совершенствование технологий производства дает больший эффект в виде прибыли от сокращения операционного цикла, чем капиталовложения на покупку оборудования;

- совершенствование технологичности и унификации производимой продукции. Не менее дорогой, но и не менее действенный метод. Простои на перенастройку оборудования часто обходятся предприятию дороже, чем вложения в НИОКР;

- повышение эффективности труда. Богатый комплекс мер по поднятию производительности труда описан в специализированной литературе, среди них: переход на сменный график, фотография рабочего дня, оценка труда на основе KPI, максимальная автоматизация и роботизация производственных процедур;

- грамотная организация управления производственными процессами, повышение параллельности процессов, определение оптимального размера партии и прочее.

3 группа. Сокращение периода оборота готовой продукции

Для третьей группы действенны все методы, перечисленные для первой группы плюс:

- внедрение политик работы с заказчиками, синхронизация производства с запросами ключевых заказчиков (если возможно). Эффектом от внедрения метода будет рациональное производство партий товара под нужды заказчиков и избежание залеживания готовой продукции;

- перманентный анализ рынка, динамики спроса, сезонности спроса, конкуренции на рынке. Если рынок сбыта предприятия – розничный, или оно выходит на новые для себя рынки и пока не обзавелось постоянными заказчиками, этот метод становится первым по важности из всего комплекса мер;

- сокращение времени формирования отчетной документации;

- налаживание собственной логистической сети, либо выбор оптимальной логистической компании - партнера и/или согласование минимальных сроков поставки готовой продукции заказчикам, штрафов за задержку.

Что такое финансовый цикл

Если длительность производственного цикла определяет величину прибыли, извлекаемую компанией, то длительность финансового цикла напрямую влияет на наличие в компании свободных денежных средств.

Финансовый цикл – это срок, на который из оборота выведены денежные средства для обеспечения операционной деятельности. Иными словами, это количество дней от оплаты поставщику за сырье и материалы до получения средств от заказчика за готовую продукцию.

Рассчитывается финансовый цикл по формуле:

где T f – финансовый цикл предприятия,

To – операционный цикл,

Tкз – период оборота кредиторской задолженности.

Период оборота кредиторской задолженности в свою очередь рассчитывается как:

Где ∑КЗ – средняя величина кредиторской задолженности за год,

∑себестоимость проданной продукции – общая себестоимость проданной за год продукции.

Продолжительность финансового цикла

Продолжительность финансового цикла предприятия определяется как разница между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула длительности финансового цикла выглядит так:

где T з – период оборота запасов предприятия,

T дз – период оборота дебиторской задолженности,

T кз – период оборота кредиторской задолженности,

К одз – коэффициент оборачиваемости дебиторской задолженности,

К оз – коэффициент оборачиваемости запасов,

К окз – коэффициент оборачиваемости кредиторской задолженности.

Сокращение финансового цикла и повышение ликвидности бизнеса

Чем короче у компании финансовый цикл, тем меньше финансирования она требует для обеспечения деятельности. Значит, меньше будет кредитная нагрузка на бизнес. Продолжительность финансового цикла предприятия зависит от сроков оплаты поставщикам и сроков оплаты готовой продукции, а также от политики работы с дебиторкой.

Рассмотрим несколько способов сокращения финансового цикла. Финансовый цикл предприятия уменьшается при выполнении следующих условий:

- увеличение сроков оплаты поставщикам с помощью изменения договорных условий, поиск поставщиков, готовых работать на наиболее выгодных условиях оплаты. Возможна привязка сроков оплаты к размеру заказанной партии или выбор поставщика – агрегатора с более выгодными условиями;

- внедрение политик управления денежными средствами, процедур выполнения оплат. Многие компании имея хорошие договорные условия с поставщиками не пользуются ими, так как процесс проведения оплат у них не налажен, нет платежного календаря и счета оплачиваются буквально «по звонку»;

- уменьшение сроков оплаты готовой продукции заказчиками с помощью изменения договорных условий. Возможно внедрение системы скидок в зависимости от договорных сроков оплаты;

- внедрение политики работы с дебиторской задолженностью, ранжирование дебиторской задолженности по срокам в соответствии с договорными условиями, недопущение просроченных долгов;

- ежемесячная сверка взаиморасчетов с дебиторами и кредиторами и своевременное урегулирование разногласий.

Положительной считается практика превышения периода оборота кредиторской задолженности над периодом оборота дебиторской задолженности. В этом случае денежные средства выводятся из оборота на минимальный срок и соответственно кредитная нагрузка минимальна (или ее нет).

Выводы

Управление длительностью операционного и финансового циклов – действенный механизм извлечения максимальной прибыли из имеющихся ресурсов. Любой эффективный руководитель должен знать и уметь управлять циклами своей организации.

Добавим, что сокращение длительности циклов не должно быть единоразовой акцией, а проводиться на постоянной основе, поэтому главным шагом к финансовой эффективности будет внедрение новых оптимальных бизнес-процессов и закрепление их в политиках компании. Работа монотонная и сложная, но результат того стоит.

Оборотные средства в процессе своего использования могут находиться в разных формах. Каждое предприятие покупает сырье, перерабатывает его, производит готовую продукцию и продает ее в кредит. Можно сказать, что денежные средства проходят полный операционный цикл.

Движение денежных средства в процессе операционного цикла проходит следующие основные стадии, последовательно меняя свои формы:

– денежные средства используются для приобретения сырья и материалов;

– запасы сырья, материалов в результате непосредственной производственной деятельности превращаются в запас готовой продукции;

– запасы готовой продукции реализуются покупателям и до их оплаты преобразуются в дебиторскую задолженность;

– инкассированная (оплаченная) дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений.

Производственный цикл начинается с момента поступления сырья и материалов на склад предприятия и заканчивается в момент отгрузки готовой продукции покупателю.

Продолжительность производственного цикла коммерческой организации определяется по следующей формуле:

Ппц = Осм + Онзп + Огп, где Ппц – продолжительность производственного цикла в днях;

Осм – продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях; Онзп – продолжительность оборота среднего объема незавершенного производства в днях;

Огп – продолжительность оборота среднего запаса готовой продукции в днях.

Финансовый цикл начинается с момента оплаты поставщиком купленных сырья и материалов (погашение кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Продолжительность финансового цикла определяется следующим образом:

Офц = Ппц – Окз = Отмз + Одз – Окз, где Окз – средние остатки кредиторской задолженности/затраты на производство; Отмз – средние остатки ТМЦ/затраты на производство;

Одз – средние остатки ДЗ/выручка от реализации.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности.

Продолжительность операционного цикла рассчитывается по формуле

Поц = Ппц + Одз.

Расчет финансового цикла – основа планирования и управления денежными средствами. Предприятие должно постоянно стремиться к сокращению производственного и финансового цикла. Для этого они могут использовать различные мероприятия: нормирование оборотных средств; снижение себестоимости продукции; оптимизацию производственных запасов; оптимизацию доставки сырья и материалов; оптимизацию доставки и хранения готовой продукции; управление дебиторской задолженностью; управление денежными средствами; сокращение производственного цикла; снижение потребности в инвентаре; эффективную ценовую политику; применение логического похода и т. д.

Выбор варианта сокращения производственного и финансового циклов делается на основе сопоставления эффективности каждого варианта. Сокращение длительности данных циклов позволяет сократить потребность в оборотных средствах.

1.1 Расчет продолжительности финансового цикла

Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные циклы отвлечены из оборота.

Продолжительность финансового цикла характеризует среднюю продолжительность между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности .

Этот показатель необходим для определения эффективности финансовой деятельности предприятия.

Предприятие всегда располагает резервом, которым можно воспользоваться, если нужны денежные ресурсы. Этот резерв - кредиторская задолженность.

Действительно, деньги, вложенные в производство (сырье, материалы, незавершенное производство и др.), не могут быть извлечены оттуда для покрытия их кратковременного их недостатка - естественно, речь не идет о распродаже производственных запасов по бросовым ценам. Точно также дело обстоит и с дебиторской задолженностью - можно добиваться изменений в отношениях с дебиторами, однако это длительный, не сиюминутный процесс.

Иное дело кредиторская задолженность - моментом оплаты можно управлять, в критической ситуации можно пойти на задержку в погашении задолженности и др. Иными словами, кредиторская задолженность как фактор регулирования текущих денежных средств (естественно, косвенный, а не прямой) более управляема и, следовательно, должна учитываться при характеристике текущей финансовой деятельности на предприятии .

Приведенные аргументы дают основание утверждать, что с позиции управления денежными средствами позиция в отношении неденежных оборотных активов в известной степени может быть отнесена к решениям стратегического или, по крайней мере тактического характера, тогда как принципы управления кредиторской задолженностью имеют непосредственное отношение к регулированию текущей финансовой деятельности в части мобилизации денежных средств. Таким образом, логически доказана необходимость количественной оценки финансовой деятельности предприятия в плане циркуляции денежных средств на предприятии.

Операционный цикл характеризует производственно-технологический аспект деятельности предприятия, общее время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности. Финансовый цикл - финансовую компоненту деятельности. Поскольку предприятие оплачивает счета предприятия с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Несомненно, операционный и финансовый цикл взаимосвязаны; тем не менее, они, в известном смысле, описывают различные стороны процесса функционирования предприятия как хозяйствующего субъекта .

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД - ВОК

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 365).

Расчет обычно ведут по годовым данным, например по годовому балансу.

Для чистоты данных следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате). То в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок .

Из формулы следует, что продолжительность финансового цикла зависит от трех факторов; первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими финансовым средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т.п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

1.2 Зависимость финансового, производственного и операционного циклов предприятия

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов.

Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности) .

Для оценки длительности циклов используются показатели оборачиваемости (период оборота в днях).

Производственный цикл состоит из:

Периода оборота запасов сырья;

Периода оборота незавершенного производства;

Периода оборота запасов готовой продукции.

Финансовый цикл состоит из:

Периода оборота кредиторской задолженности;

Периода оборота дебиторской задолженности.

Путями сокращения финансового цикла являются уменьшение периода оборота дебиторской задолженности и увеличение периода оборота кредиторской задолженности.

Сокращение производственного цикла предполагает :

Уменьшение периода оборота запасов;

Уменьшение периода оборота незавершенного производства;

Уменьшение периода оборота готовой продукции.

Производственный цикл - начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Позап +Понт + Погп

Позап - период оборота запасов сырья (в днях),

Понт - период оборота незавершенного производства (в днях),

Погп - период оборота готовой продукции (в днях),

Цпр - производственный цикл.

Финансовый цикл - начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Цф = Цпр + Цодз -Покз +Поа

Подз - период оборота дебиторской задолженности (в днях),

Покз - период оборота кредиторской задолженности (в днях),

Поа - период оборота авансов (в днях),

Цф - финансовый цикл.

Точный анализ состояния дебиторской задолженности может быть сделан только путем определения «возраста» всех счетов дебиторов по книгам компании и классификации их по количеству неоплаченных дней: 10 дней, 20 дней, 30 дней, 40 дней и т.д. - и далее путем сравнения этих сроков с условиями кредитования по каждойсделке.Но такого рода анализ требует доступа к внутренней информации компании, поэтому внешний исследователь вынужден довольствоваться довольно приблизительным показателем, сопоставляющим дебиторскую задолженность и объем реализации за 1 день и последующим соотнесением этой величины со средним значением дебиторской задолженности в течение года. Это достигается с помощью использования показателя оборачиваемости дебиторской задолженности.

Аналогичную характеристику представляет показатель среднего срока погашения дебиторской задолженности.

Операционный цикл - начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция .

Длительность производственного цикла вычисляется как сумма периодов оборота всех нормируемых составляющих оборотных средств. Длительность операционного цикла рассчитывается как сумма длительности производственного цикла и периода оборота дебиторской задолженности. Продолжительность финансового цикла меньше длительности операционного цикла на величину периода оборота кредиторской задолженности или больше на период оборота выданных авансов.

В более общем случае предприятие с самого начала операционного цикла вкладывает в производство собственные оборотные средства: период оборота кредиторской задолженности есть длительность обращения суммы средств, равной разности стоимости сырья и материалов, получаемых предприятием в кредит, и суммы выданных им авансов.

Оперативный цикл - период времени между приобретением материалов, используемых в производственном процессе, и их продажей в обмен на денежные средства или инструменты, легко обратимые в денежные средства...

Анализ денежных потоков, капитала, финансовых результатов предприятия

(15) (16) (17) (18) Финансовый цикл характеризует период времени в течении которого денежные средства отвлечены за ворота...

Анализ финансового состояния предприятия на примере ООО "Быстрое питание"

В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Общей характеристикой результативности финансово - хозяйственной деятельности принято считать оборот, т.е...

Анализ финансовой отчетности ГУП "Весна"

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Коэффициенты могут выражаться в днях...

Анализ эффективности использования оборотных средств на ООО "Мультисервисные системы"

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности)...

Грамотное управление операционным и финансовым циклом определяет оборачиваемость оборотного капитала, самым существенным образом влияет на рентабельность инвестированного капитала - один из важнейших первичных факторов стоимости бизнеса...

Концептуальные основы разработки финансовой политики как части общей стратегии предприятия

Финансовый рычаг (финансовый леверидж) -- это отношение заемного капитала компании к собственным средствам, он характеризует устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны...

Концептуальные основы разработки финансовой политики как части общей стратегии предприятия

Показатель предыдущий год отчётный год темп прироста показателей, % Проценты к уплате фактические, тыс. руб. (52 959) (62 454) 17,9 Налог на прибыль и отложенные налоги, тыс. руб. (449 894) (436 121) (3,1) Прибыль до налогообложения, тыс. руб...

Оценка деловой активности предприятия

Чем выше скорость оборота запасов, тем выше ликвидность. В результате расчетов мы выявили: - Увеличение оборачиваемости оборотных (мобильных) активов (). Рост данного показателя от 1,15 до 0,44 (т.е. на 1,29) характеризуется положительно...

Прогнозирование жизненного цикла транспортной компании

tоб = tхгр + tхп + tп + tв...

финансовый производственный...

Производственный и финансовый циклы организации: формирование, взаимосвязь, пути сокращения

Продолжительностью финансового цикла является разность продолжительности операционного цикла и времени обращения кредиторской задолженности, а, следовательно...

Производственный и финансовый циклы организации: формирование, взаимосвязь, пути сокращения

Ранее выполненный анализ позволяет утверждать, что основные направления снижения производственного и финансового цикла предприятия связаны с совершенствованием управлением дебиторской задолженностью...

Управление денежными потоками ООО "Радуга"

Финансовый цикл или цикл обращения денежной наличности, представляет собой время в течение которого денежные средства отвлечены из оборота...

Финансовый леверидж: механизм действия и эффект финансового рычага

Так как эффект финансового рычага - это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. Очевидно...

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота ) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Формула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

T з – период оборота запасов предприятия;

T дз – период оборота дебиторской задолженности;

T кз – период оборота кредиторской задолженности;

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов :

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: «Финансовый цикл компании: управление капиталом»

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Производственный, операционный и финансовый цикл

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→).

Финансовый цикл - это период, который заключен между датой погашения кредиторской задолженности (оплата покупателями полученных материалов и сырья от поставщиков) и датой погашения дебиторской задолженности (поступление средств от покупателей за полученную ими продукцию). Второе название данного понятия - цикл денежного оборота.

Финансовый цикл имеет продолжительность, определяемую следующей формулой:

ПФЦ = ПОПЗ + ПОДЗ - ПОКЗ,

где ПОПЗ - период обращения производственных запасов;

ПОДЗ - показатель периода обращения ;

ПОКЗ - показатель периода обращения кредиторской задолженности.

Исходя из сказанного, продолжительностью цикла денежного оборота характеризуется средняя продолжительность, связанная с оттоком денежных средств при осуществлении основной производственной деятельности, и притоком в качестве результата производственной и финансовой их деятельности.

Другими словами, финансовый цикл - время, на которое отвлекаются из оборота. Данный показатель является необходимым при определении эффективности хозяйственной деятельности субъекта.

В распоряжении предприятия всегда находится резерв, которым оно может воспользоваться в случае необходимости. Речь идет о денежных ресурсах, представленных кредиторской задолженностью. Действительно, вложенные в производство деньги, не могут извлекаться просто так оттуда с целью покрытия их кратковременного недостатка. Поэтому не идет речь о распродажах производственных запасов по заниженным ценам. Аналогично обстоит дело с дебиторской задолженностью. Для получения дополнительных средств субъект хозяйствования добивается определенных изменений в отношениях с дебиторами.

Финансовый цикл предприятия показывает эффективное регулирование той самой кредиторской задолженности. Так, моментом оплаты можно успешно управлять, а при возникновении критической ситуации - задержать погашение такой задолженности. Другими словами, именно косвенно регулирует объемы текущих денежных средств и должна быть учтена при оценке финансовой деятельности компании.

При проведении анализа деятельности субъекта специалистами отмечается взаимосвязь операционного и финансового циклов, но при этом ими описываются различные стороны функционирования предприятия. Так, с помощью операционного цикла дается и технологического аспектов деятельности компании. Он показывает время, в которое финансовые ресурсы находятся в замороженном состоянии в виде запасов и дебиторской задолженности.

Финансовый цикл показывает именно финансовый аспект деятельности. Из-за оплаты счетов у предприятия возникает некоторый временной лаг - то время, на которое денежные ресурсы извлекаются из оборота, - меньше среднего показателя оборота кредиторской задолженности.

При динамическом сокращении операционного и финансового циклов специалистами данный факт расценивается как положительная тенденция. Снижение размера осуществляется, в основном, за счет увеличения скорости производственного процесса и ускорения оборота дебиторской задолженности. А финансовый цикл может быть уменьшен за счет некоторого уменьшения оборота кредиторской задолженности.

Вам также будет интересно:

Непрерывное медицинское образование (НМО) - больной вопрос для медицинских работников и...

Вокруг необходимости лицензии такси для работы в Яндекс.Такси кипят нешуточные споры. Какие...

Ирина Давыдова

Время на чтение: 12 минутА

А

Поиск работы для вчерашнего выпускника...

За последние годы экономические отношения в области спорта и спортивной индустрии России...

Бухгалтер, специализирующийся на оплате труда, часто сталкивается с начислением отпускных...