Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Факультет экономики и управления

Кафедра: Управления

Курсовая работа

Дисциплина: Управление затратами

«ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ПРЕДПРИЯТИИ»

Санкт-Петербург - 2014

Введение

Затраты - это объем ресурсов, используемых на производство и сбыт продукции, трансформирующихся в себестоимость продукции, СМР или услуг. Затраты всегда измеряются в денежном выражении, так как имеют расчетную природу оценки и отражаются во внутреннем учете организации на момент их потребления в процессе производства.

Управление затратами на производстве - ключевое направление всей системы управления организацией любой организационно-правовой формы, так как именно здесь собирается вся информация о фактических затратах, а значит, закладываются основы для получения фактической прибыли. Оно необходимо для достижения определенного экономического результата, повышения эффективности работы строительной организации и принятия в случае необходимости соответствующих мер.

Управление затратами осуществляется посредством применения определенных методов управления.

Метод управления затратами - это совокупность приемов и способов воздействия на затраты на разработку, производство, реализацию, эксплуатацию (использование) и утилизацию продукции (работ, услуг) для их оптимизации. Особое место в управлении затратами занимают административные и экономические методы.

Раздел 1. Новые методы управления затратами в современной мировой практике

Управление затратами - это процесс рационального использования ресурсов и управление их потреблением в условиях современного производства и реализации продукции.

В системе управления затратами выделяют объект и субъект управления: объектом являются собственно затраты организации, процесс их формирования и снижения, а субъектом выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Система управления затратами в организации базируется на следующих принципах:

Ш методическое единство на разных уровнях управления;

Ш управление затратами на всех стадиях жизненного цикла продукции - от создания до утилизации;

Ш направленность на недопущение излишних затрат;

Ш широкое внедрение эффективных методов снижения затрат;

Ш совершенствование информационного обеспечения о величине затрат;

Ш повышение заинтересованности производственных подразделений организации в снижении затрат.

В системе управления затратами могут быть поставлены цели минимизации затрат, поддержания себестоимости на нормативном уровне, снижения себестоимости и ее составляющих (материальных, трудовых и других затрат).

Основная цель управления затратами - достижение высокого экономического результата деятельности строительной организации.

Основные задачи управления затратами в строительной организации:

· выявление роли управления как фактора улучшения экономических результатов деятельности организации;

· анализ внешней и внутренней среды, а также позиций организации в конкурентной борьбе;

· определение связи между целями организации и уровнем и распределением затрат;

· выбор экономических и технических способов и средств измерения, учета и контроля затрат.

Управление в области затрат должно охватывать совокупность методов, которые с опережением влияют на структуру и динамику затрат в сторону их снижения.

В современной мировой практике используются следующие новые методы определения и регулирования затрат предприятия:

· метод запланированных затрат;

· метод формирования затрат;

· метод, учитывающий жизненный цикл продукции;

· метод сравнения с лучшими показателями конкурентов;

· метод стратегического управления затратами.

Метод запланированных затрат.

При определении плановых (целевых) затрат делается упор на ранние фазы разработки продукта.

Плановые затраты формируются в три этапа:

1. устанавливаются реалистичные плановые цены на товары и услуги;

2. намечается размер прибыли;

3. рассчитывают максимально допустимые затраты на продукт.

Этот метод позволяет вырабатывать долгосрочную конкурентную стратегию в области затрат на новую продукцию.

Для уже выпускаемой продукции в центре внимания оказываются общие затраты - выявляются факторы их роста и возможности снижения.

При разработке новых продуктов маркетологи задают целевые установки по величине затрат, ориентируясь на основных конкурентов.

Таким образом, этот метод можно рассматривать как стратегическое средство управления затратами.

Метод формирования затрат на основе отдельных процессов.

Суть метода состоит в разбивке общих затрат на отдельные величины, которые определяются по отдельным процессам или видам деятельности и оказывают существенное влияние на уровень совокупных затрат предприятия.

Это позволяет увеличить «прозрачность» косвенных расходов, ясно понять причины их возникновения, получить более точную калькуляцию.

Под процессами в этом методе понимаются отдельные виды деятельности с взаимно переплетающимися затратами, которые распространяются на все предприятие (например, сбыт продукции).

Этот метод является средством более точной калькуляции совокупных затрат предприятия.

Метод, учитывающий жизненный цикл продукции.

Использование этого метода рассчитано на систематическое сокращение затрат но всему жизненному циклу, включая до- и после производственные услуги. Прежде всего, следует воздействовать на предшествующие производству стадии, где закладывается до 95% всех затрат по созданию новой продукции.

Наибольший потенциал воздействия имеется на этапе конструирования и разработки, причем на конечной стадии разработки заново может быть пересчитано лишь 5% общей величины затрат, а 80-90% затрат практически уже зафиксированы. Поэтому инженерным службам надо ставить задачи не только технические, но и специально связанные с будущими затратами, так называемое «конструирование по издержкам».

При этом необходимо учитывать затраты не только на материалы и рабочую силу, но и затраты во всех подразделениях, обеспечивающих производство. Этот метод помогает создать у инженерного персонала полное представление о затратах предприятия и позволяет снизить затраты производства и логистики.

В настоящее время метод этот на предприятиях трудно реализуется. Перспективы его использования связывают с предстоящими крупными технологическими изменениями, которые потребуют ранней информации о предполагаемых затратах.

Метод сравнения с лучшими показателями конкурентов.

Этот способ управления затратами базируется на постоянном сопоставлении показателей предприятия по продукции и процессам с аналогичными данными других предприятий. Он включает следующие этапы:

Ш идентификация отставаний в критически важных для предприятия областях по сравнению с лучшими образцами;

Ш выявление причин отставания и возможностей для улучшения положения;

Ш разработка мероприятий по достижению цели.

В основе метода -- оптимизация деятельности предприятия и, в частности, таких параметров, как затраты, качество, сроки.

Предпосылкой анализа должно быть наличие внутри- и вне фирменной сравнительной базы, позволяющей провести прямое или косвенное сравнение. Этот метод используется в мировой практике, хотя основным препятствием его широкого применения является отсутствие убедительной сопоставительной базы.

Метод стратегического управления затратами.

Это затраты и их анализ, рассматриваемые в более широком контексте, при котором становятся более ощутимыми, четко обоснованными и оформленными основные моменты стратегии организации.

Здесь данные о затратах используются для разработки обобщенной стратегии организации и обеспечения ее выполнения, направленной на достижение цели работы и устойчивого преимущества организации перед конкурентами.

Управление затратами не является самоцелью, а должно обеспечивать разработку и выполнение деловой стратегии организации. С этой точки зрения стратегическое управление организацией -- это непрерывный процесс, включающий:

Формулировку стратегии;

Распространение в организации информации о выработанной стратегии;

Выбор и реализация тактики для проведения в жизнь стратегической линии;

Разработку и внедрение методов контроля и регулирования по осуществлению практических шагов реализации тактики и, следовательно, успеха в достижении стратегических целей.

На первой стадии информация о прогнозируемом уровне затрат по видам продукции и видам деятельности предприятия является исходной для оценки стратегических альтернатив. Стратегии, которые не являются обоснованными по затратам в сравнении с предполагаемым доходом, не приведут к необходимой отдаче (прибыльности) и не могут считаться приемлемыми.

На второй стадии размер прогнозных затрат по видам деятельности и размерам доходов представляют собой один из важных путей, по которым выработанная стратегия распространяется в организации.

Позиции, приводимые в стратегическом плане, являются той информацией, на которую люди обращают внимание. Таким образом, обоснованные по доходности (прибыльности) позиции стратегии организации, это то, что является критическим для успеха примятой стратегии.

На третьей стадии должны быть разработаны конкретные тактические шаги, направленные на поддержание общей стратегической линии, которые затем должны быть сделаны. Бухгалтерский, стратегический учет и анализ уровня затрат и доходов должны являться одним из ключевых элементов при принятии решений о том, какие тактические программы будут наиболее эффективны с точки зрения достижения организацией своих стратегических целей.

На четвертой стадии применение эффективных методов контроля и регулирования по осуществлению практических шагов реализации тактики, в основном, держится на данных управленческого и бухгалтерского учета затрат на производство в сравнении с нормативными, с плановыми сметами расходов и планами по доходам (прибыли). Для того чтобы принести максимальную пользу, эти инструменты должны быть точно вписаны в стратегический контекст организации.

Стратегическое управление затратами представляет собой совокупность трех важных моментов стратегического управления:

1. Анализ цепочки ценностей.

Концепция цепочки рассматривает предприятие лишь как одно из звеньев длиной цепи видов деятельности, создающих ценность (от исходного сырья до конечного потребителя).

2. Анализ стратегического позиционирования.

Управление затратами различно, в зависимости от стратегии. Возможны несколько стратегий, которых может придерживаться предприятие, чтобы выиграть в конкурентной борьбе.

3. Анализ факторов, определяющих затраты.

Структурные факторы (стратегические варианты для предприятия):

§ масштаб (горизонтальная интеграция, связанная с масштабом производства);

§ диапазон (вертикальная интеграция, определяющая диапазон производимой продукции или услуг);

§ технологии (используемые технологии на каждой стадии цепочки затрат фирмы).

§ сложность (широта ассортимента изделий или услуг).

Функциональные факторы (связаны с успехом функционирования предприятия):

§ концепция вовлеченности работников в постоянные усовершенствования (BPI -- Business Process Improvement);

§ концепция комплексного управления качеством (TQM --Total Quality Management);

§ использование мощностей предприятия;

§ использование связей с поставщиками и клиентами в контексте цепочки ценности предприятия.

Раздел 2. Формирование центров ответственности на примере строительной организации ОАО «Линтек»

Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), -- первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит руководитель (менеджер), оказывающий непосредственное воздействие на результаты этой деятельности и несущий за них ответственность.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии реально отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для выполнения стратегических задач.

Если исходить из понимания бюджетирования как технологии управления, а бюджетов -- как инструмента управления, предприятие в таком случае будет являться объектом управления.

Коммерческое предприятие как объект управления в самом простом варианте можно рассматривать как совокупность текущей деятельности (создание и реализация продукции, работ или услуг) и инвестиционной. Текущей деятельности присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

В зависимости от сферы влияния менеджера (руководителя) структурного подразделения различают четыре вида центров ответственности:

1) Центр доходов -- центр ответственности, менеджер которого контролирует доходы центра и несет за них ответственность.

2) Центр затрат -- центр ответственности, менеджер которого контролирует затраты центра и несет за них ответственность.

3) Центр прибыли -- центр ответственности, менеджер которого контролирует доходы, затраты и прибыль центра и несет за них ответственность.

4) Центр инвестиций -- центр ответственности, менеджер которого контролирует прибыль центра и несет за нее ответственность, а также принимает решения о величине оборотного капитала и капитальных вложениях.

Центр доходов.

Структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов.

Деятельность руководителей подобных подразделений в системе управления затратами оценивается на основе полученной выручки или суммы внутренних доходов, поэтому задачей учета в этом случае будет фиксация результатов деятельности центра ответственности на выходе. Это, однако, не означает, что в подразделении отсутствуют расходы, но затраты на содержание этого центра незначительны и несопоставимы с объемами доходов, которые они контролируют. Центр доходов обычно формируется в сбытовых подразделениях, несущих ответственность за доходы от продаж по своим подразделениям или даже участкам рынка.

Руководители центров доходов могут отвечать за достижение нефинансовых целей, например, за обеспечение конкуренции лишь на тех рынках, где фирма занимает первую или вторую позиции по продажам. Некоторые центры доходов контролируют цены, ассортимент строительной продукции и деятельность по стимулированию сбыта.

Центры прибыли.

Это подразделение, руководитель которого отвечает за доходы и затраты своего подразделения. Менеджер центра прибыли принимает решение по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра служит размер получаемой прибыли. Поэтому учет должен предоставить информацию о стоимости затрат на входе в центр ответственности, о затратах внутри него, а также о конечных результатах деятельности подразделения на выходе.

Прибыль центра ответственности в системе управления затратами может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях в них включаются (полностью или частично) косвенные.

Центры инвестиций.

Подразделения организаций инвестиционной сферы, менеджеры которых контролируют не только затраты и доходы своих подразделений, но и эффективность использования инвестируемых в них средств.

Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве, им делегировано право принимать собственные инвестиционные решения, т. е. распределять выделенные средства по проектам. Эти центры работают с бюджетом капитальных вложений или планом предполагаемых расходов на приобретение долгосрочных активов и средствами финансирования этих приобретений.

Центры затрат.

Это центры ответственности, в которых сотрудники контролируют затраты, но не контролируют прибыль и другие экономические показатели.

Центр затрат может совпадать с организационной единицей (цехом) или входить в его состав как отдел (участок). В некоторых структурных подразделениях может быть два и более центров затрат. Руководитель центра затрат отвечает лишь за произведенные затраты. Основой выделения центров затрат является единство используемого оборудования, выполняемых операций или функций. Система учета в центре затрат направлена только на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказанных услуг, выполненных работ) не учитываются, тем более что во многих случаях измерить их либо невозможно, либо не нужно.

Другими словами, центром затрат будет то структурное подразделение, в котором можно организовать нормирование, планирование и учет затрат с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Менеджер центра затрат отвечает за их уровень.

Различают два вида центров затрат:

v центр нормируемых затрат;

v центр ненормируемых затрат.

2.1 О бщая характеристика строительной организации ОАО «Линтек»

Lintec - это динамично развивающаяся многопрофильная компания, оказывающая полный спектр услуг в области проектирования и строительства: от подбора земельного участка под размещение объекта, разработки и согласования предпроектной и проектной документации до сдачи объекта «под ключ».

В стремлении соответствовать последним тенденциям развития строительной индустрии, уделяется особое внимание системе управления проектами и системе контроля качества выполняемых работ. С учетом этих требований сформирована организационная структура компании, технологии ее работы, сформирована команда.

Миссия компании: «Помочь своим клиентам в достижении поставленных целей, связывая технические решения в единое целое при помощи лучших мировых технологий и компетентного управления проектами».

Приоритетной задачей для организации является максимальное удовлетворение потребностей заказчика на взаимовыгодных условиях.

Направления деятельности компании:

Генеральный подряд;

Генеральное проектирование;

Инженерные системы;

Управление проектами.

Генеральный подряд - обязательства по выполнению всех функций генерального подрядчика на строительство зданий и сооружений:

· выполнение всех видов строительно-монтажных работ;

· выполнение всех видов специальных монтажных работ в части внутренних и наружных инженерных сетей собственными силами;

· организация взаимодействия между всеми участниками строительства, надзорными и заинтересованными инстанциями;

· полное управление ходом строительства: организация работ собственными и привлеченными силами, обеспечение механизмами и материалами, управление сроками реализации проекта, управление качеством воздействия на окружающую среду, обеспечение на высоком уровне охраны труда и пожарной безопасности;

· предоставление банковских гарантий на возврат аванса, на выполнение обязательств от ведущих банков РФ;

· страхование строительно-монтажных рисков, гражданской ответственности, страхование финансовых рисков;

· система менеджмента качества;

· ввод объекта в эксплуатацию.

Генеральное проектирование - обязательства по организации и выполнению всех проектных работ по объекту:

· разработка эскизных проектов;

· разработка проектной документации;

· архитектурно-строительное проектирование;

· архитектурные, конструктивные и объемно планировочные решения;

· проектирование всего комплекса внутренних и наружных инженерных систем;

· разработка специальных разделов проекта;

· разработка и утверждение противопожарной концепции объекта;

· согласование проектной документации во всех заинтересованных инстанциях и органах Государственной экспертизы;

Инженерные системы - обязанности по проектированию, монтажу, пуско-наладке и техническому обслуживанию инженерных систем зданий и сооружений:

· системы электроснабжения, трансформаторные подстанции;

· системы водоснабжения и водоотведения;

· отопление, вентиляция, кондиционирование воздуха, тепловые сети;

· индивидуальные тепловые пункты;

· сети связи;

· комплекс противопожарных систем.

Управление проектами - обязательства по комплексному управлению строительными проектами с момента появления концепции до ввода объекта в эксплуатацию:

· технический Due Diligence;

· маркетинговый Due Diligence;

· функции технического заказчика;

· функции технического надзора.

Были проведены работы в ряде проектов, например, работа с производственными объектами, такими как: логистический комплекс в г. Тюмени, птицефабрика г. Ростов, с заводами - Knauf, Swedwood Ikea, Nokian Tyres. Участие в создании инфраструктуры промышленных зон в Санкт-Петербурге: промышленная зона "Рыбацкое", промышленная зона "Ржевка". Работа с государственными заказчиками, над такими задачами, как строительство пунктов пропуска государственной границы на Северо-Западе ("Росграница"), объекты Северо-Западного таможенного управления, Федерального перинатального центра г. Санкт-Петербург, строительство зданий СПбГУП "Горэлектротранс" и ФГУП НИИ "Нептун" и многие другие государственные объекты. Также реализованы различные объекты коммерческой недвижимости: гипермаркеты "Лента", Globus; МФК с гостиницей "Бизнес-парк" г. Пермь, гостиница и бизнес-центр "Pulkovo Sky", Единый Центр Документов, ТРК "Полюстровский". Филиалы банка «Санкт-Петербург» на Невском проспекте и Ивановской улице. Жилые комплексы в г. Ханты-Мансийске и в п. Девяткино г. Санкт-Петербург. Гостиничные комплексы на Московском и Вознесенском проспектах и другие.

К настоящему времени, компания Lintec зарекомендовала себя, как надежный генеральный подрядчик и на сегодняшний момент реализует ряд крупных проектов в Санкт-Петербурге, Ленинградской, Московской, Архангельской, Пермской, Калининградской, Тюменской областях, а также в других регионах РФ.

Общая численность персонала 121 чел. без учета привлекаемых специалистов под проекты.

В компании реализованы:

Ш система управления проектами;

Ш бюджетирование и финансовое планирование;

Ш внутренняя система контроля качества.

2.2 Центры ответственности

управление затрата ответственность финансовый

На основании изученных материалов, стало возможным предварительное выделение центров ответственности:

Центр доходов - департамент развития продаж.

Центр прибыли и инвестиций - генеральный директор.

Центр управленческих затрат - отдел персонала, финансовый директор, бухгалтерия.

Центр нормативных затрат - департамент генерального подряда и проектирования.

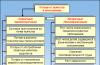

2.3 Финансовая структура

Построение финансовой структуры в соответствии с организационной структурой позволит оценить результат работы каждого подразделения в достижение общей цели компании.

Финансовая структура предприятия

2.4 Пакет показателей деятельности центра ответственности

Учет и анализ по центрам ответственности -- это система, которая измеряет (оценивает) соответствие достигнутых результатов запланированным по каждому подразделению (центру ответственности), которое является самостоятельным объектом бюджетного (планового) процесса и отвечает за исполнение перечня бюджетных показателей, определяемых центральным аппаратом управления при разработке сводного плана (бюджета) предприятия на предстоящий бюджетный период.

Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Благодаря спецификации делегирования полномочий подразделению, собственно и определяющих его статус как центра ответственности, любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета-анализа по центрам ответственности предусматривает применение к различным подразделениям предприятия различных целевых функций, которые наиболее эффективно стимулируют данные подразделения в хозяйственной деятельности предприятия. Собственно, эффективная система материального стимулирования на предприятии становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов предприятия (по-английски эта функция называется одним словом «benchmarking», которое в данном контексте можно перевести как «балльная оценка»).

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и пр.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (такие, как коэффициенты финансовой независимости и устойчивости и др.).

Система ключевых показателей эффективности деятельности ЦФО служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом и выделить их показатели:

|

Центры ответственности |

Показатели центров ответственности |

|

|

Центр доходов (департамент развития продаж) |

максимизация объема продажОсновные показатели, на которые может влиять управляемый центром доходов бизнес-процесс продаж -- это ассортимент продаж, количество и цена проданной продукции. |

|

Центр прибыли и инвестиций (генеральный директор) |

центр прибыли в первую очередь ответственен за координацию и оптимизацию работы всей цепочки подчиненных ему бизнес-процессовЦентр прибыли управляет цепочкой взаимосвязанных бизнес-процессов, генерирующей прибыль. Поскольку прибыль -- это разница между доходами и расходами, то важно, чтобы центр прибыли мог управлять как бизнес-процессом продаж, генерирующим доход, так и бизнес-процессами, определяющими расходы подразделения: закупок, включая выбор поставщиков, производства и т.п. ROIОтдача на инвестированный капитал (ROI) = Чистая прибыль центра инвестиций: суммарные активы, инвестированные в данный центр инвестиций.EVAЭкономическая добавленная стоимость (EVA) = чистая прибыль центра инвестиций - (средневзвешенная стоимость капитала Ч инвестированный капитал). |

|

|

Центр управленческих затрат (отдел персонала, финансовый директор, бухгалтерия) |

К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов. |

|

|

Центр нормативных затрат (департамент генерального подряда и проектирования) |

выполнение планового задания по выпуску и выполнение требований к качеству продукции или работ;качество продукции или работ, как правило, прямо связано с соблюдением норм потребления ресурсов.Общепринятое у нас определение центра нормативных затрат как подразделения, руководитель которого ответственен за достижение планового уровня затрат, в корне неправильно формулирует цель деятельности такого подразделения. Его цель не «достичь уровня затрат» и не сэкономить.выпуск в заданном объеме и заданных параметровА нормативы затрат -- это ограничения, в поле действия которых этот выпуск должен быть произведен. |

Размещено на Allbest.ru

...Подобные документы

Основные методы и способы классификации затрат. Понятие центров ответственности в контроллинге и их классификация. Методы выявления зависимости затрат от объема выпуска. Классификация затрат по степени регулируемости. Понятие релевантных затрат.

реферат , добавлен 20.05.2010

Финансовая деятельность ООО "Моргауши-хлеб", организационная схема управления предприятием. Объективная необходимость децентрализации управления. Формирование центров затрат, ответственности. Содержание внутренней отчетности, ее роль в общем контроле.

курсовая работа , добавлен 10.09.2012

Формирование центров финансовой ответственности и критерии операционного цикла. Методы трансфертного ценообразования. Ситуационный анализ инструментального цеха предприятия. Управленческий учет на основе трансферта затрат и потребительских свойств.

дипломная работа , добавлен 10.07.2017

Особенности управления операционными затратами. Создание центров финансовой ответственности для управления операционными затратами. Снижение операционных затрат расхода газа на собственные нужды. Освоение и постановка на баланс технологической инновации.

дипломная работа , добавлен 20.03.2017

Роль центров ответственности в организации управленческого учета. Формирование системы прав и обязанностей менеджеров. Использование метода двойной записи. Система разработки смет при внутрифирменном расчете. Этапы планирования деятельности фирмы.

курсовая работа , добавлен 23.08.2013

Прибыль как экономическая категория, ее виды, функции и источники получения. Основные результаты экономической деятельности, организационно-правовая структура управления предприятием. Управление прибылью на основе организации центров ответственности.

дипломная работа , добавлен 12.02.2014

Классификация организационных структур управления: линейная, функциональная, линейно-штабная, дивизиональная. Типы центров финансовой ответственности. Недостатки использования матричных структур в организации. Особенности оценки уровня централизации.

лекция , добавлен 29.07.2013

Структурно-логическая концепция контроллинга для предприятия "Галактион". Выделение центров ответственности. Задачи, права, обязанности и показатели центра доходов. Совместный анализ издержек, объема деятельности. Прогноз реализации продукции фирмы.

контрольная работа , добавлен 26.01.2014

Организация управленческого учета на предприятии, характеристика технологии производства мебельных щитов. Разработка проекта по переработке отходов на переделах: продольное раскрытие и строгание. Выделение центров финансовой ответственности на предприятии

дипломная работа , добавлен 10.07.2017

Сущность и содержание затрат на предприятии, цели и задачи управления ими. Формирование затрат по сегментам предприятия, по местам возникновения, центрам затрат и ответственности. Влияние эффективности управления затратами на результаты деятельности.

Современное промышленное предприятие состоит из производст-венных подразделений: цехов, участков и хозяйств, органов управления и организаций по обслуживанию работников предприятия. Состав производ-ственных звеньев организации управления и обслуживания, их количество, величина и соотношение между ними по размеру занятых площадей, чис-ленности работников и пропускной способности представляют собой об-щую структуру предприятия.

Производственная структура предприятия представляет собой форму организации производственного процесса и зависит от размеров предприятия, количества, состава цехов и служб, их планировки и раз-мещения, а также от размещения участков и рабочих мест внутри цехов, создаваемых в соответствии с разделением процесса производства на крупные звенья, частичные производственные процессы и производст-венные операции.

Структура предприятия отражает, прежде всего, наличие основных, вспомогательных и обслуживающих процессов. Основными называются такие процессы, которые направлены непосредственно на изготовление изделий основного производства.

Под вспомогательными процессами понимаются процессы изго-товления изделий, выполнения работ и услуг вспомогательными цехами для собственных нужд предприятия и на сторону.

Под обслуживающими понимаются процессы, которые связаны лишь с обслуживанием основных и вспомогательных производств. К ним относятся складские, транспортные и контрольные работы.

Первичным звеном организации процесса производства является ра-бочее место – часть производственной площади, где рабочий или группа рабочих выполняет отдельные операции по изготовлению продукции или обслуживанию процесса производства, используя при этом соответствую-щее оборудование и техническую оснастку. В практике управленческого учета рабочее место называется местом возникновения затрат.

В любой организации, независимо от ее размеров и организаци-онной структуры управления, можно выделить пять типов центров от-ветственности:

1) затрат;

2) доходов;

3) прибыли;

4) инвестиций;

5) инноваций.

В основе классификации центров лежит критерий финансовой от-

ветственности руководителей и основной вид деятельности, которым за-нимается центр ответственности в соответствии с распределением обя-занностей.

Под центром ответственности понимается структурное подразде-ление, во главе которого стоит менеджер, контролирующий средства, вкладываемые в закрепленный за ним сегмент бизнеса.

Сегменты бизнеса, деятельность которых является предметом управ-ленческого учета, могут обладать юридической самостоятельностью или входить в состав организации на правах структурных подразделений.

В первом случае в качестве примера можно сослаться на холдинг, состоящий из материнской компании, зависимых и дочерних организаций. Постановка системы управленческого учета, единого для всех организа-ций, входящих в состав такого образования, позволяет более эффективно вести хозяйственную деятельность как на отдельных предприятиях, так и по холдингу в целом, оперативнее получать необходимую бухгалтерскую информацию, учитывать интересы всех участников бизнеса, а в конечном счете – избегать ошибочных управленческих решений.

Во втором случае речь идет об организациях, имеющих в своем со-ставе отдельные структурные подразделения, например, заочный вуз со множеством филиалов; строительный трест, в состав которого входят строительно-монтажные управления; издательский дом, имеющий ряд на-правлений деятельности, и т. д. Как правило, это менее крупные (в сравне-нии с вышеприведенными) центры ответственности.

Центр затрат – предприятие, структурное подразделение (цехи, уча-стки, хозрасчетные бригады, отделы, секции, бюро, агрегаты, стадии, про-цессы), т. е. место, где можно организовать нормирование, планирование, учет и контроль за производственными затратами для управления ими. Каждый участок учета отражается в номенклатуре мест возникновения за-трат и представляет отдельный объект аналитического учета в разрезе эко-номических элементов затрат и по статьям калькуляции. Места возникно-вения затрат могут подразделяться на основные и вспомогательные. Центр возникновения затрат возглавляет менеджер, которому даны наименьшие управленческие, но наибольшие производственно-технические полномо-чия, поэтому он отвечает за произведенные расходы, которые измеряются в натуральном выражении. Менеджер центра затрат отвечает за соблюде-ние норм и нормативов материальных расходов. Результатом деятельности центра или места возникновения затрат является произведенная продук-ция, работа, услуги.

Центр доходов (выручки ) – центр ответственности, руководитель которого несет полную ответственность за получение выручки, но не отве-чает за затраты. Менеджеры центра доходов обеспечивают поступление средств на расчетный счет (финансовые цели) и возможность конкуренции на рынке, т. е. достижение нефинансовых целей.

Примером центра доходов может служить сектор продаж, отдел маркетинга, логистики. Данный центр отвечает за объем реализации в стоимостном выражении, но не отвечает за себестоимость реализован-ных товаров.

Центр прибыли – это такой сектор организации, менеджер которого несет ответственность одновременно за доходы и за расходы. Критерием оценки деятельности этого центра является размер получаемой прибыли или выполнение утвержденного уровня рентабельности, особенно при ин-фляционных процессах. Центром прибыли управляет менеджер высшего звена, которому дано право регулировать уровень затрат и прибыли и при-нимать решения при возникновении разногласий между центрами дохода и затрат. Менеджерам центра прибыли, как и менеджерам центра доходов, может устанавливаться ответственность за достижение как финансовых, так и нефинансовых результатов (увеличение доли рынка, продвижение нового товара и др.).

Центр инвестиций – это структурное подразделение предприятия, менеджер которого отвечает за использование средств, предназначенных на капитальные вложения. Руководитель центра инвестиций имеет боль-шие полномочия и, соответственно, несет ответственность за принимае-мые решения в расходовании средств на финансирование инвестицион-ных проектов, сроки выполнения и качество выполнения строительно-монтажных работ.

Центр инноваций – это сегмент предприятия, менеджер которого отвечает за целевое использование денежных средств на нововведения и за результаты, получаемые от инноваций.

Принцип функционирования центров ответственности представлен на рис. 2.4.

Для иллюстрации рассмотренной выше классификации центров от-ветственности можно воспользоваться формулой расчета рентабельности активов (РА), широко используемой в экономическом анализе

PA = P / A =(N -S )/ A ,

где РА – рентабельность активов сегмента бизнеса;

N – доходы (выручка) сегмента бизнеса;

Р – прибыль сегмента бизнеса;

S – расходы сегмента бизнеса;

А – стоимость его активов. Степень ответственности руководителей сегментов бизнеса за от-дельные составляющие этой зависимости представлена в табл. 2.4.

Центр затрат

Достижение оптимального соотношения между входом и выходом

Центр доходов

Взаимосвязь между входом и выходом отсутствует

Центр прибыли

Существует взаимосвязь между входом и выходом

Центр инвестиций и инноваций Существует взаимосвязь между входом и выходом

Рис. 2.4. Функционирование центров ответственности

Таблица 2.4 Степень влияния руководителей сегментов бизнеса на параметры производственной деятельности

Из таблицы 2.4 видно, что сегменты расположены в последователь-ности возрастания степени ответственности руководителя за результаты хозяйствования, что, в свою очередь, предполагает делегирование им боль-шей самостоятельности в принятии управленческих решений.

При стимулировании работы центров ответственности нужно учиты-вать, что рост прибыли отдельного структурного подразделения может ха-рактеризовать повышение деловой активности и одновременно снижение качества. Применение трансфертных цен, которые не могут отрицательно сказаться на доходе организации в целом, но могут служить инструментом управленческого учета, способствует здоровому соперничеству между центрами прибыли, доходов, затрат.

Учет по центрам ответственности – система отражения, обработки и контроля плановой и фактической информации на входе и выходе из центра ответственности. Данный учет предполагает четкое разграничение затрат по конкретным центрам ответственности. Основными показателями деятель-ности всех вышеперечисленных центров ответственности являются:

а) результативность, т. е. достижение плановых показателей;

б) эффективность – выпуск запланированного объема продукции с

наименьшими потерями используемых ресурсов.

Центры ответственности работают с выделенными им ресурсами и производят продукцию (услуги), которые передаются другому центру от-ветственности внутри организации либо внешним потребителям. Для це-лей управленческого учета за центром ответственности сметой закрепля-ются плановые натуральные или стоимостные показатели как на входе, так и на выходе из него.

Целью организации учета по центрам ответственности является на-копление данных о затратах и доходах, а также выявление отклонений от установленного бюджета (сметы) с отнесением этих отклонений на ответ-ственное лицо.

Фактические данные по центрам ответственности отражаются в от-четах об исполнении сметы, задания, которые составляются по срокам управленческого регламента на достаточно короткие промежутки времени: ежедневно, еженедельно, подекадно. В этих отчетах отражается информа-ция об отклонениях между плановыми (нормативными) и фактическими доходами – поступлением выручки.

Основными предпосылками и организации учета по центрам затрат, доходов, прибыли или рентабельности являются:

1) разделение затрат на зависящие и не зависящие от функций управляющего менеджера того или иного центра;

2) формирование маржинальной прибыли для контроля за при-быльностью отдельного продукта (или подразделения в случае установ-ления трансфертных цен);

3) калькулирование нормативной себестоимости с полным распре-делением затрат для выявления отклонений;

4) выделение в учете основных элементов издержек – материаль-ных, трудовых и накладных.

Автор статьи не ставит своей задачей добавить читателю теоретических знаний по вопросу. Понятие финансовой структуры компании и связанное с ней понятие центра финансовой ответственности (ЦФО) создана сугубыми практиками, в сугубо практических целях. Вот мы и разберемся с тем, что такое финансовая структура и ЦФО исключительно с практической точки зрения.

Если вы хотите достичь цели — у вас будет план, то есть вам нужен бюджет. Если вы очень хотите достичь цели — в вашем плане вы предусмотрите варианты преодоления возможных препятствий на пути к цели, то есть вам нужно сценарное бюджетирование.

Если вы действительно хотите достичь цели вы должны четко определить, кто за что отвечает в вашей команде. Разлад в работе команды разрушит даже самый лучший план. Поэтому бюджетирование в компании начинается с финансовой структуры, определяющей, кто за что отвечает.

За что отвечает центр финансовой ответственности?

Наш предприниматель в большинстве своем убежден, что управленческий учет и бюджетирование относятся к компетенции финансового департамента, и, стало быть, финансовая структура, центр ответственности — чисто финансовые термины. Это объясняет то, что создаваемые компаниями самостоятельно финансовые структуры часто существуют отдельно от реальности, изобилуют «виртуальными» центрами ответственности, несущими исключительно учетные функции. Они создаются не для управления, а для учета. Вполне естественно, потому что финансовый департамент и занимается учетом, а управление — прерогатива генерального директора.

Чтобы финансовая структура была инструментом бюджетного управления, каждый ЦФО обязан быть не только вещественным, но и одушевленным. А именно, им должен быть конкретный сотрудник компании, как правило, руководитель подразделения, который управляет реальным бизнес-процессом/процессами. Выход этого бизнес-процесса оценивается соответствующим финансовым показателем. Очень важно именно то, что ответственность здесь должна быть понята, как возможность и обязанность управлять бизнес-процессами, формирующими финансовый показатель, за который ЦФО отвечает.

Тогда общепринятая классификация центров ответственности становится прозрачной и понятной, а желание создавать новые типы центров ответственности отпадет само собой. Само по себе это желание вполне невинно, но именно такая практика в первую очередь ведет к тому, что руководители подразделений в компании отвечают за показатели, которыми не могут управлять, и при этом важные показатели деятельности вообще остаются без присмотра. Такое распределение ответственности приводит к психологически очевидному результату: если реальной возможности управлять процессом нет, а ответственность за показатель вменена, руководитель будет пытаться управлять самим показателем, но … на бумаге.

Центр доходов

Центрами доходов являются подразделения, ответственные за продажу продукции, услуг на рынке. Такие подразделения управляют процессом продаж и, соответственно, могут влиять на доход. Их основной целевой показатель — максимизация объема продаж. Основные показатели на которые может влиять управляемый центром доходов бизнес-процесс продаж — это ассортимент продаж, количество и цена проданной продукции.

Кто управляет маржинальным доходом?

Таким подразделениям часто устанавливают в качестве целевого показателя маржинальный доход, чтобы в погоне за объемом продаж не давались слишком большие скидки. Но это не означает, что они отвечают за маржинальный доход! Сбытовое подразделение управляет только одной стороной маржинального дохода — собственно доходом, и для того чтобы оптимизировать маржинальный доход компании, этого не достаточно. Для того чтобы контролировать маржинальный доход, необходимо иметь возможность влиять и на процесс продаж и на закупки/производство, то есть на себестоимость продукции. Нужно видеть картину в целом и формировать общую политику, координирующую эти бизнес-процессы, и это уже сфера ответственности центра прибыли. Руководитель центра доходов не управляет процессом закупок или производства, а значит не может влиять на себестоимость продукции. От того, что вы ввели термин «центр маржинального дохода», ваш отдел продаж в него не превратился. Он остался центром доходов, как свойственно его природе. Тем не менее, часто встречается ситуация, когда, вменив отделу продаж маржинальный доход в качестве целевого показателя, руководитель компании на этом успокаивается, и вопрос соответствия действий закупочных и производственных подразделений цели максимизации маржинального дохода остается за кадром.

Что-то большее, чем маржа

Маржинальный доход далеко не всегда является главным критерием, который учитывается при формировании политики продаж. Гораздо важнее могут оказаться соображения общего развития компании и снижения рисков. Например, продукт с низкой маржой может быть включен в ассортимент, чтобы не допустить в рыночную нишу конкурентов. Компания может считать необходимым для своего положения на рынке представлять всю линейку продукции вне зависимости от маржинального дохода, приносимого каждой отдельной позицией (что не исключает тщательного мониторинга продаж и управления через количество/цену). Ассортимент компании может включать продукты с относительно низкой маржой для подстраховки рисков, связанных с неустойчивостью спроса на дорогую продукцию при изменении экономической конъюктуры. И так далее. А значит, чтобы деятельность центра дохода не шла в разрез со стратегическими интересами компании, руководство компании должно установить дополнительные целевые показатели (ограничения) в области ассортиментной политики, политики в отношении покупателей, заказчиков, каналов сбыта и т.п.

Центры затрат

Центры затрат делятся на два разных типа: центры нормативных и ненормируемых затрат. Разделение это связано с принципиальным различием в управляемых такими центрами бизнес-процессах, что требует применения финансовых показателей разного типа для контроля их деятельности.

Центры нормативных затрат

Бизнес-процессы, управляемые центрами нормативных затрат, характеризуются выраженной связью между объемом потребляемых ресурсов и выпуском — например, производственные, закупочные подразделения. Такие подразделения не управляют доходами и прибылью, даже требуемый объем выпуска и нормативы расходования ресурсов на единицу определяются извне. Основными критериями эффективности работы таких подразделений являются выполнение планового задания по выпуску и выполнение требований к качеству продукции или работ. Важным моментом является то, что качество продукции или работ, как правило, прямо связано с соблюдением норм потребления ресурсов.

Общепринятое у нас определение центра нормативных затрат как подразделения, руководитель которого ответственен за достижение планового уровня затрат, в корне неправильно формулирует цель деятельности такого подразделения. Его цель не «достичь уровня затрат» и не сэкономить. Его цель — выпуск в заданном объеме и заданных параметров. А нормативы затрат — это ограничения, в поле действия которых этот выпуск должен быть произведен.

Экономия должна быть экономной

Неправильная постановка целей для центров нормативных затрат оказывается особенно опасна для компании. Для производственного подразделения гораздо важнее выполнить план производства в срок и надлежащего качества, даже с небольшим превышением затрат, чем, сэкономив, выпустить продукцию на выброс. В первом случае вы потом разберетесь в причинах перерасхода (возможно, объективных) и примете соответствующие решения, во втором случае убытки могут привести к краху предприятия.

Что касается логистических подразделений, например, закупок, то там также очень важно правильное ранжирование целей. Можно закупить дешевле, но будут ли производственники довольны качеством полученных материалов, не приведет ли такая экономия к существенно большим потерям на простое, а то и поломке оборудования, на вынужденном снижении продажной цены или увеличении возвратов, гарантийных ремонтов из-за ненадлежащего качества конечной продукции.

Чем более ранний этап бизнес-цикла, на котором производится внеплановая экономия, тем значительнее могут быть ее негативные последствия. К сожалению, по закону бутерброда, такая прогрессия позитивных последствий экономий редко наблюдается.

Конечно, экономить тоже нужно и повышать производительность труда, она у нас в стране одна из самых низких. Однако следует осторожно расставлять приоритеты при постановке целей и мотивации персонала: экономия должна приветствоваться после выполнения требований к срокам и качеству. Возможно даже вопрос экономии затрат для нормативных центров затрат вынести в сферу рационализаторских предложений, т.е. внедрять экономию после оценки ожидаемых от нее реальных выгод. Тогда и премировать. За рацпредложение.

Центры ненормируемых затрат

Центры ненормируемых затрат управляют бизнес-процессами, не имеющими прямой связи между объемом потребляемых бизнес-процессом ресурсов на входе и результатом на выходе. Видимая размытость взаимосвязи между затратами и полезным результатом деятельности таких подразделений создает впечатление, что эти затраты можно в случае надобности сокращать безболезненно для работы компании. Однако нам следует быть очень осторожными в таких оценках, чтобы ненароком не срубить сук, на котором сидим.

Подразделения — центры ненормируемых затрат создаются для достижения определенных целей, важных для бизнеса. Например, целью может быть:

- наступление или не наступление определенного события: выигрыш тендера для отдела развития строительной организации или отсутствие штрафов со стороны налоговых органов для бухгалтерии;

- обеспечение условий для эффективной работы основных подразделений со стороны обслуживающих;

- нестандартная штучная продукция или сложный комплекс услуг, где важно соответствие результата установленным конкретным заказчиком требованиям.

Если вы предложите такому центру в качестве основного показателя деятельности нормативы по второстепенным параметрам его деятельности, то в центр нормативных затрат вы его не переделаете, зато демотивируете персонал на выполнение стоящих перед ним качественных задач. Необходимые ресурсы приходится планировать не по нормативам, а исходя из того, как именно планируется достигать поставленные перед подразделением цели. Зачастую, именно правильная постановка целей в конкретной ситуации является самым мощным инструментом сокращения затрат. Естественно, это требует достаточно глубокой осведомленности генерального директора компании в соответствующих аспектах работы компании. Но нельзя всерьез полагать, что без такой осведомленности можно успешно управлять бизнесом.

Просто взять и сократить затраты центра ненормированных затрат куда как легко, однако это может привести к срыву выполнения целей. А тогда непонятна эффективность оставленных затрат. Экономить же затраты, не нанося урона эффективности деятельности, непросто. Попытка прямолинейно стимулировать экономию затрат приводит… к их увеличению. Точнее, к попыткам завысить плановые затраты, с тем чтобы потом продемонстрировать их экономию. В принципе любое непродуманное вмешательство в процесс планирования затрат таких подразделений приводит к попыткам завышения плановых затрат «на всякий случай». Необходимо обосновывать затраты конкретными планами мероприятий и анализом потребностей в ресурсах, а премировать за достижение конкретных целей в рамках запланированных затрат.

Центр прибыли

Центр прибыли управляет цепочкой взаимосвязанных бизнес-процессов, генерирующей прибыль. Поскольку прибыль — это разница между доходами и расходами, то важно, чтобы центр прибыли мог управлять как бизнес-процессом продаж, генерирующим доход, так и бизнес-процессами, определяющими расходы подразделения: закупок, включая выбор поставщиков, производства и т.п. Для понимания специфики его деятельности важно иметь в виду, что центр прибыли в первую очередь ответственен за координацию и оптимизацию работы всей цепочки подчиненных ему бизнес-процессов. Это означает, что для выполнения своих функций он должен иметь действительно высокую степень самостоятельности в определении требуемых для своей деятельности ресурсов и расходов на них и в проведении политики продаж. Такое подразделение должно иметь возможность самостоятельно оперировать на рынке как при закупках, так и при продажах, отвечать за нормирование производства и т.п. При этом важно в каждом конкретном случае находить баланс между необходимостью координировать деятельность центра прибыли со стратегией компании в целом и той степенью самостоятельности, которая требуется для управления прибылью. Если деятельность центра прибыли слишком зарегулирована или он не имеет возможности самостоятельно выходить на внешний по отношению к компании рынок (например, поставляет свою продукцию только подразделениям компании), то его руководитель будет пытаться достичь требуемых показателей неприемлемыми для компании путями.

Обращу внимание читателя на два часто встречающихся на практике заблуждения в отношении центров прибыли.

Во-первых, ошибочно полагать, что центр прибыли отвечает за часть чистой прибыли компании в целом, то есть прибыли, рассчитываемой с учетом накладных расходов компании. Центр прибыли отвечает только за прибыль, являющуюся разницей между доходами, полученными подразделением, и его прямыми затратами. Эта прибыль не включает никаких распределенных централизованных расходов компании, поскольку центр прибыли не может управлять этими затратами ни прямым воздействием, ни выбором более выгодного для себя поставщика соответствующей услуги, нежели управляющая компания. Такое распределение может применяться в различных аналитических целях, но было бы рискованным использовать его при оценке эффективности подразделения, так как возможно, что подразделение работает хорошо, а неэффективно осуществляются централизованные функции.

Во-вторых, не может быть центром прибыли подразделение, имеющее только внутренних потребителей. Это немедленно приводит к принципиальному расхождению целей подразделения и компании в целом. В такой ситуации подразделение будет стремиться не уменьшить свои затраты, а увеличить доход за счет своих же товарищей, что приводит к росту совокупных затрат компании. Это касается и использования трансфертных цен внутри компании, например, в целях формирования центров прибыли на базе производственных или вспомогательных подразделений. В отсутствие рыночного механизма регулировки трансфертные цены могут маскировать неэффективность деятельности таких подразделений. Если же подразделение в основном оперирует на внешнем рынке, то оно объективно является центром прибыли и применение трансфертных цен для внутренних потребителей оправданно.

Центр инвестиций

Центр инвестиций обладает полномочиями самостоятельно управлять не только доходами и расходами, но и использованием находящегося в его распоряжении капитала. То есть это уже почти самостоятельный бизнес. У нас собственник такие полномочия делегирует особенно неохотно. Как правило, такие центры используются в финансовых структурах крупных холдингов, разработанных серьезными специалистами, и их применение не сопровождается явными ошибками. Собственникам следует обратить внимание, что контроль эффективности центров инвестиций в долгосрочной перспективе — задача не такая простая, как кажется на первый взгляд. В литературе принято указывать показатель ROI , иногда дополняется EVA . В реальной жизни такой бизнес остается частью холдинга, и эта связь должна выражаться в дополнительно устанавливаемых целях, условиях, ограничениях, призванных удержать стратегию подразделения в русле общей стратегии компании. Попытка ограничиться только финансовыми показателями может привести к серьезным проблемам в течение буквально нескольких лет, поскольку эти показатели имеют существенные недостатки в качестве инструментов мотивации руководителей подразделений. В краткосрочной перспективе всегда остаются незамысловатые способы внешнего улучшения этих показателей, негативно отражающиеся на долгосрочных перспективах бизнеса.

Убирайте лишнее

Мысль, которая проводится в статье: изначально подразделению присущ определенный тип центра ответственности, определяемый его деятельностью, а не нашей фантазией — имеет высокую практическую ценность. Описав бизнес-процессы подразделения, вы сразу можете, определив соответствующий тип центра ответственности, представлять, какими методами можно эффективно управлять этим подразделением, не тратя время на изобретение велосипеда заново.

Из чего следует, что формирование финансовой структуры следует начинать с описания бизнес-процессов. Если бизнес-процессы выделены профессионально, то сразу же станут очевидны любые имеющиеся несоответствия организационной структуры бизнес-процессам компании. В этом случае различия между формируемой на основе анализа бизнес-процессов финансовой структурой и существующей организационной структурой, как правило, приводят к изменениям именно в организационной структуре.

Мне приходилось неоднократно сталкиваться с мнением, что организационная и финансовая структуры должны различаться и строиться на принципиально разных основах. На самом деле, поскольку тип центра ответственности определяется управляемыми им бизнес-процессами, центры ответственности должны быть увязаны со звеньями организационной структуры. Ситуация, в которой реальное управление бизнес-процессом не оформлено организационно, очевидно не нормальна. И обратная ситуация, при которой бизнес-процесс есть, организационное звено, за него отвечающее, имеется, но за его финансовые показатели никто не отвечает, тоже не должна возникать в толковой финансовой структуре. При этом вовсе не обязательно, чтобы каждое организационное звено было центром ответственности. Например, если вклад ряда подразделений по отдельности в расходы компании невелик и бизнес-процессы однотипны, то центром ответственности может быть только вышестоящее подразделение.

При анализе бизнес-процессов часто обнаруживается, что одно подразделение отвечает за разноплановые бизнес-процессы, которыми должны управлять центры ответственности разных типов. Например, закупки и маркетинг, или гарантийный ремонт и продажа запчастей. Как правило, успешное выполнение таких функций требует разных типов руководства. Чаще всего анализ таких ситуаций приводит к более эффективному перераспределению ответственности в организационной структуре, иногда к отказу от непроизводительного или непрофильного бизнес-процесса.

Стремитесь формировать максимально простую и прозрачную финансовую структуру, такой структурой легче управлять.

Например, любят делать центром доходов или прибыли финансовую службу, которая как бы предоставляет внутренние кредиты подразделениям, нуждающимся в средствах. Таким образом пытаются смоделировать рыночную ситуацию внутри компании для того, чтобы повысить эффективность работы подразделений. Реально это приводит к тому, что финансовая служба, вместо того чтобы сконцентрировать внимание на финансовой устойчивости компании, стремится максимизировать свои доходы за счет увеличения процента по внутренним кредитам. Но это доходы виртуальные. Руководителей подразделений, формирующих реальной доход компании, получение средств по цене выше рыночной, может подтолкнуть к принятию невыгодных для компании решений, например, отказу от деятельности приносящей прибыль, но не покрывающей процент по внутреннему кредиту.

Роль ЦФО в бюджетном процессе

Что должно входить в бюджет центра ответственности?

Есть две стороны, формирующие бюджет каждого центра ответственности: руководство компании задает желаемые целевые показатели в соответствии с типом центра ответственности (как бы рамки бюджета) и сам центр ответственности, который формирует детализированный бюджет на основе планов мероприятий, обеспечивающих достижение поставленных целей (то есть наполняющий эти рамки содержанием).

При этом сами подразделения компании, обладающие глубоким знанием своей сферы деятельности, должны быть максимально задействованы в процессе планирования будущей деятельности.

Хочу еще раз сфокусировать внимание читателя на том, что бюджетирование — инструмент практического управления, и формальный подход к формированию бюджета недопустим с обеих сторон.

Например, на эффективности центров ответственности крайне негативно сказывается ситуация, когда в бюджеты, за которые он отвечает, включены распределенные косвенные расходы компании. Причем приходилось сталкиваться с такой практикой в отношении центров ответственности любых типов. В реальной жизни это приводит только к тому, что менеджер занимается не столько своими прямыми обязанностями, сколько внутренними разборками. Большинство менеджеров такое распределение мотивирует на задачу минимизировать объем вменяемых их отделу косвенных затрат, и они тратят огромное количество времени на выяснение, сколько платим, зачем, как распределяется, почему мне больше, чем соседу. Более ответственных менеджеров такой подход демотивирует и снижает их доверие к руководству. Есть и другая опасность. У генеральных директоров порой возникает иллюзия, что руководители подразделений действительно контролируют распределенные в их бюджеты суммы затрат. И в результате за контроль обоснованности таких затрат, эффективности выполнения централизованных функций не отвечает в компании никто.

Также избегайте формирования бюджетов переносом цифр предыдущего года помноженных на некий повышающий или понижающий коэффициент. Предельно важно, чтобы это содержание формировалось исходя из планируемой деятельности подразделения, конкретных мероприятий, объемов работ, выпуска, потребностей в ресурсах и требований к их качеству и т.п. Это дает понимание того:

- насколько достижимы поставленные цели?

- как планируется их достигать?

- параметры внешних условий, требуемых ресурсов, в рамках которых этот план выполним, а значит, данный бюджет актуален

Естественно, в результате возникает потребность ответить на вопросы:

- как будем действовать, если ситуация выйдет за эти рамки?

- как в этом случае согласуются действия подразделения с действиями других подразделений компании?

- какие резервы ресурсов нужны, чтобы при изменении внешних условий сохранить возможность маневра?

То есть возникает разумная потребность формировать бюджеты для различных сценариев, определять критичные для их выполнения параметры и их контрольные значения.

Если процесс бюджетирования не формирует на выходе информации, отвечающей на все приведенные выше вопросы, его ценность для реального управления компанией минимальна. Совпадение факта с бюджетом носит случайный характер, не ясно, как анализировать причины отклонений от бюджета. А самое главное — нет представления о том, какие отклонения критичны, как реагировать на них и как возможная реакция отразится на деятельности компании в целом. А это и есть главная цель бюджетирования — планирование того, как мы будем достигать цели в реальной жизни , и координация усилий всех подразделений компании в этом направлении.

1 Отдача на инвестированный капитал (ROI) = Чистая прибыль центра инвестиций: суммарные активы, инвестированные в данный центр инвестиций

2 Экономическая добавленная стоимость (EVA) = чистая прибыль центра инвестиций - (средневзвешенная стоимость капитала × инвестированный капитал)

Децентрализация управления требует формализованного подхода к организационной структуре компании, охватывающего все структурные единицы сверху донизу и определяющего места каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определенных полномочий и ответственности. При этом обобщающим понятием становится «центр ответственности». В результате, организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности.

Как следствие, учетная система, которая в рамках такой структуры обеспечивает регистрацию, отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценить деятельность конкретных менеджеров, превращается в систему учета по центрам ответственности.

Центр ответственности – это сегмент организации, по которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Отчеты центров ответственности должны включать только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять менеджер центра. Его также можно назвать центром отчетности.

Концепцию учета по центрам ответственности впервые выдвинул американский ученый Джон Хиггинс . По теории Хиггинса учет по центрам ответственности – это система бухгалтерского учета, которая перекраивается организацией так, что затраты аккумулируются и отражаются в отчетах на определенных уровнях управления.

Центр ответственности – это часть управленческой системы организации, по которой контролируются как произведенные затраты, так и полученный доход или процесс его инвестирования . Причем руководитель центра ответственности несет ответственность за процесс формирования этих показателей.

Центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход . Вход – это сырье, материалы, полуфабрикаты, затраты труда и разных услуг. Выходом для центра ответственности является продукция (услуги), которая идет в другой центр ответственности или реализуется на сторону. Деятельность каждого центра ответственности может быть оценена с точки зрения эффективности его функционирования.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо.

С позиции управления деление организации на центры ответственности должно определяться спецификой конкретной ситуации и отвечать следующим основным требованиям:

· центры ответственности необходимо увязать с производственной и организационной структурой предприятия;

· во главе каждого центра ответственности должно быть ответственное лицо – менеджер;

· в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат;

· необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности. Менеджер отвечает только за те показатели, которые он может контролировать;

· для каждого центра ответственности необходимо установить формы внутренней отчетности;

· менеджеры центра ответственности должны принимать участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период.

Деление производственного предприятия на центры ответственности зависит от отраслевых особенностей, технологии и организации производственного процесса, методов переработки исходных материалов, состава выпускаемой продукции, уровня технической оснащенности и других факторов.

Решающее влияние на создание центров ответственности оказывают производственная и организационная структуры предприятия.

Производственная структура предприятия показывает виды производств, состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством.

Организационная структура предприятия официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей предприятия.

Построение центров ответственности в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия.

Переход к учету по центрам ответственности требует выполнения определенных процедур (табл. 3.1).

Таблица 3.1 – Процедуры организации центров ответственности на предприятии

|

Название этапа |

Решаемая задача |

Информационное обеспечение |

|

|

1 Предварительное выделение центров ответственности |

Построение предварительной организационной структуры |

1) Выявляются общие характеристики предприятия и его внешней среды 2) Изучается организационная структура предприятия и его подразделений 3) Исследуется действующая система мотивации работников предприятия |

Схемы технологического процесса, технологические инструкции, схемы информационных потоков, результаты анкетирования работников предприятия |

|

2 Анализ подконтрольности затрат, выручки, прибыли, инвестиций по возможным центрам ответственности |

Определение полномочий и обязанностей менеджеров основных центров ответственности |

1) Производится разграничение показателей затрат и выручки на контролируемые и неконтролируемые 2) Определяется целесообразность исчисления сумм покрытия |

Внутрипроизводственная отчетность |

|

3 Окончательное выделение центров ответственности с определением их вида |

Формирование организационной структуры управления на основе центров ответственности |

Формируется финансовая организационная структура путем проекции структуры центров ответственности на организационную структуру управления предприятием |

Результаты первого и второго этапов |

Окончание табл. 3.1

|

Название этапа |

Решаемая задача |

Информационное обеспечение |

|

|

4 Формирование системы показателей деятельности центров ответственности |

Подготовка оценочных показателей с учетом вида центра ответственности и его внутрипроизводственных связей |

1) Показатели деятельности центров ответственности группируются в соответствии с их видом 2) Анализируется состав, количество и содержание показателей с точки зрения их достаточности для обеспечения эффективного контроля 3) Разрабатывается система показателей |

Результаты 1 – 3 этапов, содержание финансовых планов и отчетов подразделений |

|

5 Изучение существующей системы документооборота |

Оценка возможности приложения существующей системы документооборота к структуре управления на основе центра ответственности |

1) Определяются субъекты взаимоотношений в ходе обмена информацией 2) Подготавливается перечень применяемых документов 3) Составляется и анализируется схема движения документов |

Схемы организационной структуры управления предприятием, формы первичных документов, планов, отчетов, результаты анкетирования работников |

|

6 Формирование форм внутрипроизводственной отчетности центров ответственности |

Создание и совершенствование форм отчетности по центрам ответственности |

1) Группируются формы отчетности по выделенным центрам ответственности 2) Анализируется актуальность применяемых форм 3) Анализируется достаточность форм для выполнения функций центра ответственности 4) Разрабатываются формы отчетности по центрам ответственности |

Формы внутрипроизводственных планов и отчетов подразделений, на базе которых созданы центры ответственности, результаты 4 – 5 этапов |

|

7 Разработка положения по учету |

Создание документа, регламентирующего работу центров ответственности |

Подготавливается описание процедур управленческих операций, реализуемых с участием центров ответственности |

Результаты 2 – 6 этапов |

Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из:

· объема полномочий и ответственности;

· функций, выполняемых центром.

Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры:

· затрат;

· продаж;

· прибыли;

· инвестиций.

Центр затрат – это часть управленческой системы организации, руководитель которой отвечает только за затраты (например, производственный участок, производственный цех, конструкторское бюро). В рамках такого центра организуется планирование, нормирование и учет затрат факторов производства с целью контроля, анализа и управления процессами их использования.

Центры затрат, в свою очередь, необходимо подразделять нацентры регулируемых и произвольных затрат .

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции, а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Управление затратами таких центров осуществляют с помощью заранее составленных гибких бюджетов. Руководитель центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, а его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами центров произвольных затрат могут служить конструкторское бюро, лаборатория химико-технического контроля.

Следует различать понятия носитель затрат и место возникновения затрат.

Носитель затрат – это объект калькуляции, вид или однородная группа приобретенных материальных ценностей, изготовленных изделий или выполненных работ, себестоимость которых необходимо исчислить.

Место возникновения затрат – это центр затрат, подразделение компании, деятельность которого не имеет прямого отношения к получению выручки или извлечению дохода. Обычно, в качестве центров затрат выступают службы охраны, материально-технического снабжения.

Центр продаж – часть управленческой системы организации, руководитель которой отвечает только за выручку, но не за затраты, например, отдел сбыта, экспедиция, магазин, склад.

Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем является выручка от продаж, а определяющими показателями выручки являются: объем сбыта, структура реализации и цена.

Организация управленческого учета по центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения (там, где это возможно) необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание в рамках центров ответственности центров прибыли.

Центр прибыли – это часть управленческой системы организации, руководитель которой отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход – денежное выражение использованных ресурсов, а прибыль – разница между доходом и расходом. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты. Поэтому для такого центра основным контролируемым показателем устанавливается прибыль.

Использование модели управления по центрам прибыли позволяет на больших предприятиях децентрализовать ответственность за прибыль. Примером центра прибыли может служить производственное предприятие, входящее в состав холдинга. Центр прибыли, в свою очередь, может состоять из нескольких центров затрат.

Например, производственное предприятие, входящее в состав холдинга, может состоять из производственных цехов, участков.

Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также отчету об исполнении бюджета.

Центр инвестиций – это часть управленческой системы организации, руководитель которой отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить высшее руководство коммерческой организации, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала.